Comment lire votre tableau de garanties ?

26/03/24

Retour

NOS OFFRES SPÉCIFIQUES SANTÉRetour

Nos conseils et informationsRetour

Nos conseils et informationsRetour

BRANCHES PROFESSIONNELLESRetour

SMI, l'ASSURANCE D'ÊTRE BIEN PROTÉGÉSVeuillez sélectionner votre profil pour être dirigé vers l’espace correspondant.

Protégez vos données ! Votre sécurité numérique est entre vos mains !

Face aux cyberattaques en croissance constante, adoptez les bons réflexes : mots de passe uniques et complexes, mises à jour régulières et méfiance à l'égard des messages suspects.

26/03/24

Pour savoir ce que prend en charge votre complémentaire santé, voici les clés pour comprendre votre tableau de garanties.

Pour trouver le contrat santé répondant à vos besoins, il est nécessaire de comprendre quelles sont les prestations prises en charge ou non par l’Assurance maladie, celles couvertes par votre complémentaire santé et le montant de remboursement prévu en fonction des actes de soins. Ces informations sont listées dans le tableau de garanties. Cette grille est le reflet de votre contrat frais de santé. Elle détaille le niveau de remboursement pour différents actes médicaux et matériels.

Comment est composé le tableau de garanties ?

Le tableau de garanties s’organise par postes de soins : soins courants (consultations médicales, médicaments, laboratoire), hospitalisation (honoraires chirurgicaux, forfait journalier), optique (lunettes, lentilles), dentaire (prothèse dentaire, orthodontie, implant), audiologie. Il peut également comporter des postes supplémentaires (par exemple, la maternité, l’assistance, etc.). Puis, pour chaque type de soins, un niveau de remboursement est indiqué afin de connaitre les différentes prises en charge. Les montants des prestations peuvent être exprimés :

Les prestations sont exprimées dans la limite des frais engagés. Cela signifie que SMI ne peut pas vous rembourser au-delà de la somme que vous avez payée.

Quelles sont les différences entre la part Sécurité sociale et la part complémentaire santé ?

La participation de la Sécurité sociale

L’Assurance maladie prend en charge une part obligatoire des frais de santé. La partie qu’elle rembourse est calculée à partir d’un tarif, appelé base de remboursement de la Sécurité sociale (BRSS). Le montant de remboursement est généralement exprimé en pourcentage de la base de remboursement de la Sécurité sociale.

La prise en charge des frais de santé varie selon votre régime d’affiliation à la Sécurité sociale (régime général, régime Alsace-Moselle) et surtout selon les actes réalisés.

La participation de votre complémentaire santé

La part mutuelle intervient en complément de la part Sécurité sociale. Elle est majoritairement calculée à partir de la base de remboursement. Les montants de remboursement peuvent être exprimés de différentes manières :

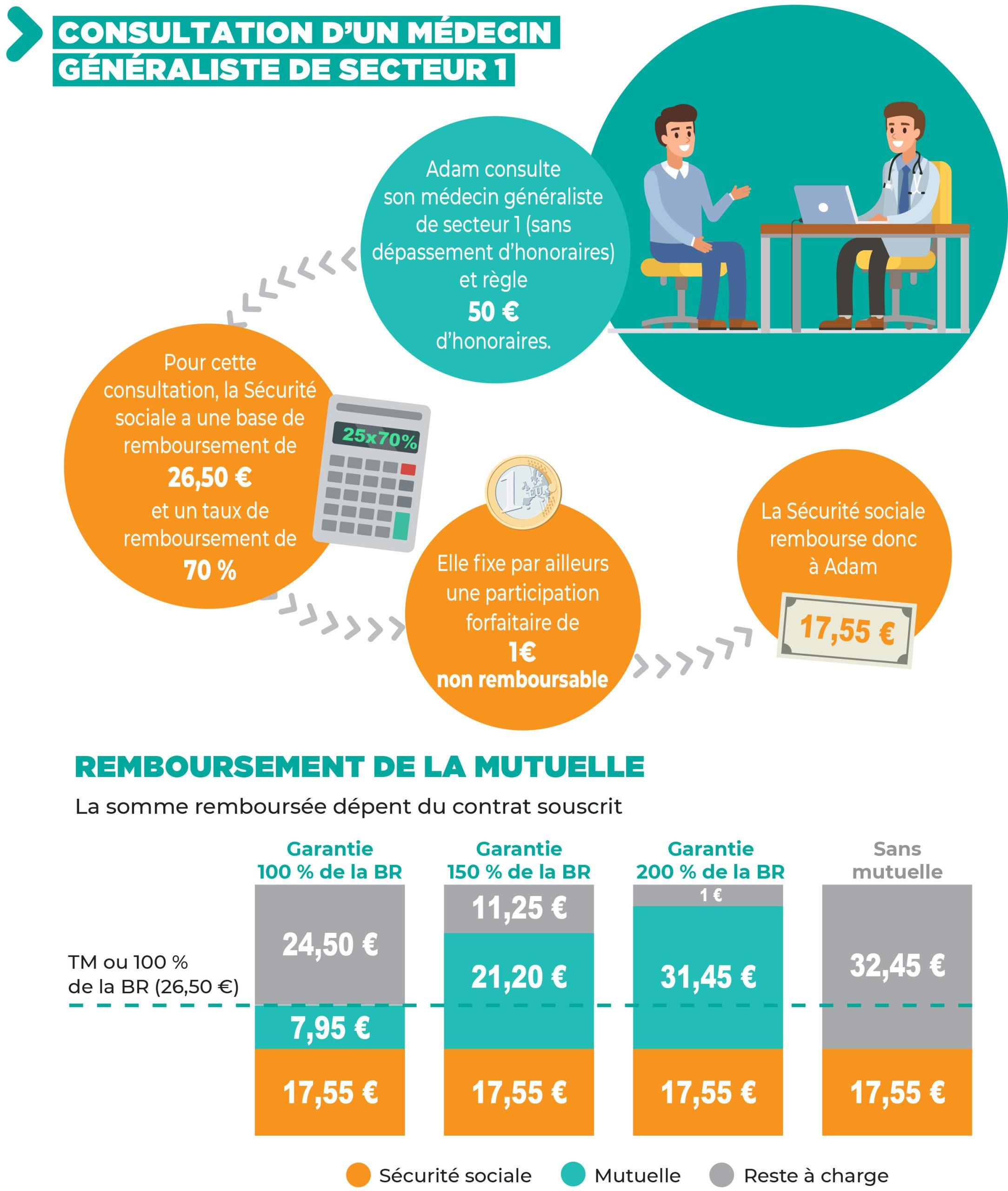

Concrètement, ça donne quoi ?

Afin de comprendre la répartition entre l’Assurance maladie et votre complémentaire santé, prenons l’exemple d’Adam qui consulte un généraliste de secteur 2 qui a adhéré au DPTM, c’est-à-dire qui s’engage à réaliser des dépassements d’honoraires de manière limitée et encadrée. Pour cette consultation, la base de remboursement de la Sécurité sociale est de 26,50€ (pour un généraliste de secteur 2 qui n’a pas adhéré au DPTM et qui applique des dépassements d’honoraires librement, la base de remboursement est de 23€) :

———

L’astuce de Liz :

Pour nos offres actuellement commercialisées, des exemples de remboursement sont systématiquement disponibles sur notre site internet.

Consulter la newsletter de Juin 2024

Consulter la newsletter de Juin 2024